司法实践内幕交易罪中违法所得的认定

引言

内幕交易罪的违法所得同时涉及罪质和罪量,决定了行为人是否构成犯罪以及处以怎样的刑罚,对公民自由和财产权利有着极大的影响。但现行刑法和司法解释对于“违法所得”的计算缺乏明确规定。实践中案情复杂,各法院适用的标准也多有不同,对于该问题,计算时点不同、方法不同,“违法所得”的结果均可能存在差异。

本文从实务案例出发,在32份案例判决的基础上,总结分析内幕交易罪中不同情况下违法所得的计算方法。如无特别说明,本文中内幕交易对象均指代股票。

一、何谓内幕交易罪中的“违法所得”?

笔者认为,对内幕交易罪“违法所得”概念的确定,关键在于其本质而非用语。内幕信息知情人基于信息优势地位而获得了对广大投资者而言极为不公平的交易机会,且其主动利用此机会实现了获利或避损,由此产生了违法所得,故违法所得并非指行为人所取得的货币资金或是持有的股票,而是“基于资本市场中有价值的重大未公开信息而实施的相关金融交易行为的获利与避损”,本质为“内幕信息经济价值的兑现(行为人角度)或者现金化评估(裁判者角度)”[1]。

内幕交易的实质在于行为人利用内幕信息对股价的影响实现利益的定向输送。所以,违法交易行为的获利或者避损,只有在经济上与内幕信息价值具有因果联系时,才能够在法律上将其认定为内幕交易的违法所得[2]。

二、内幕交易违法所得计算方法概述

(一)实际所得法

实际所得法,又称净利法或者差额法,以卖出金额减去买入金额及相关交易费用后的余额作为违法所得。本质上为金融商品买卖的建仓成本与平仓收入之间的差额。该方法因为相关数据的易得性和计算的简便性为我国司法实践中被广泛采纳。

(二)账面收益拟制法

虽然内幕交易人持有的股票并未兑现为现金利益,但仍旧可以使用涉案股票某一时点或某一时段的市场价格来核定其因内幕信息的影响而产生账面增值的幅度,以此作为拟制内幕交易罪违法所得的方法。但由此产生了应当采用何时的股价作为计算基准的问题,是案发时的股价、内幕信息公开后的最高股价、内幕信息公开后一段时间内的均价抑或是行为人最后一次出售股票的股价(若行为人买入股票后部分抛售部分持有)?实务中尚未建立统一可行的标准,法院在裁判文书中也少有就基准价的选择阐述理由。

三、实务中违法所得的计算方法适用现状

本文研究的裁判文书样本选自中国裁判文书网、威科数据库、北大法宝和《刑事审判参考》。在中国裁判文书网、威科数据库和北大法宝平台中以“内幕交易、内幕信息罪、违法所得”为关键词进行检索,刨除执行、减刑假释裁定、指定管辖决定书后,筛选出32份相关文书作为本文的主要研究对象,时间跨度自2009年至2021年。

根据样本统计结果,在利好信息公开之前买入、公开之后全部卖出所持股票的案件共计24件,占样本总量的75%;利好信息公开之前买入、公开之后尚未卖出的案件共计5件,占样本总量的15.63%;被告人利用利空消息抛售股票进行避损的案件共计3件,占样本总量的9.37%(详见图1)。

图1

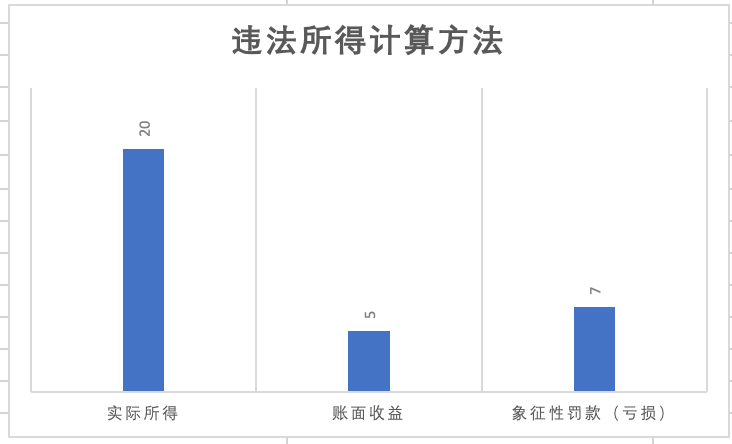

法院在审理前述案件时,有20件案件以实际所得法计算违法所得,占样本总量的62.5%;有5件案件以指定基准日剩余股票的账面盈利计算违法所得,占样本总量的15.63%;有7件案件因被告人在内幕交易中亏损即未能盈利或未能避损成功,法院仅象征性处了罚金,占样本总量的21.87%(详见图2)。

图2

本文通过对32件内幕交易犯罪案件中涉案股票买卖时点、内幕信息敏感期间、内幕信息实现与否以及剩余股票持有情况等内容进行梳理,发现我国司法实践中适用的违法所得计算方法存在如下几个问题:

(一)实际所得法是法院惯常采用的方法

从样本判例分析中可以发现,法院以实际所得法计算违法所得高达62.5%,远远超过了账面收益计算方法的比例15.63%。

实际所得法的可行性固然高,但根据刑法的原则,犯罪行为人的责任高低取决于其行为的不法性,而该不法性必须受客观上因果关系的制约,也就是说,行为人的违法所得额必须源自于内幕信息的影响。实务中不乏内幕信息敏感期买入股票,却在内幕信息公开后一年甚至更久的时间才将所持有的标的股票抛售,尔后案发,将实际所得认定为违法所得的案例存在。这种情况下必然会产生一个疑问——内幕信息是否足以影响股票价格一年之久?例如,刑事审判参考案例第756号肖时庆内幕交易案中,被告人在股票复牌后7个月后才全部清仓,法院仍按照实际所得法计算违法所得。

假如,另有政治经济因素导致标的股票价格持续上升的,采取实际所得法是否不合理地增加了犯罪行为人内幕交易行为的不法性,夸大了其社会危害性,以至于最后采取的刑罚措施亦失当?又假如行为人在内幕信息公开后,历经了股价上扬,但其选择继续持有一段时间后抛售,遭遇暴跌的,采取实际所得法,是否导致对行为人的不法性评价更多地来源于市场因素而非内幕信息,以使得行为人因为某些意外、侥幸的因素得以逃脱应受的制裁?

然而,根据样本案例的分析,我们发现,在利好型内幕信息的案件中,只要被告人卖出股票并获利(不论该利好内幕信息是否兑现,也不论是在内幕信息公开前卖出还是公开后卖出),法院基本会采取实际所得法来计算被告人的违法所得。这就意味着,即使内幕信息对股价的影响尚未产生或者不复存在,只要行为人卖出股票,就以卖出金额减去买人金额并扣除交易费用计算违法所得,这种不考虑内幕信息对股价影响具有时效性的计算方法有违内幕交易的本质。

(二)以账面收益拟制方法计算违法所得时,基准日和结算价格厘定不清

虽然内幕交易罪的违法所得认定仅仅是一个推倒获利额或规避损额的数学过程,但事实上,证券市场中获得股票价格的方式很多元,包括开盘价、涨停价、最高价、跌停价、最低价、收盘价等等。决定股票价格的因素也很多元,股价瞬息万变,选取不同的基准日或基准价格,会导致违法所得计算结果的大相径庭。而实践中,不同的法院对基准日和结算价格的选择各不相同。

通过统计分析,目前有几种认定方式:若行为人利用利好型内幕信息买入股票,但是尚未卖出或者部分卖出,在利好型内幕信息得以实现的情况下,多数法院以复牌日的收盘价作为基准价;也有法院以复牌后连续涨停的最后涨停日或者复牌后涨停板日的收盘价作为基准价;而在利好型内幕信息未能实现的情况下,则存在法院以停牌前一日的收盘价作为基准价。

对于获悉利空型内幕信息后至公开前卖出股票规避损失的计算,法院在计算时选择基准价的标准也不统一。例如,在上海xx有限公司、曾XX内幕交易罪案((2009)浦刑初字第1895号)中,法院认为,涉案信息属于明显的利空信息,该信息公告后公司股票面临极大的下跌可能,而在公告当日股市开盘时宏普实业就具备了抛出宏盛科技股票规避损失的条件,所以应以公告日的开盘价作为基准价计算避损数额;在黄某涛等人内幕交易、泄露内幕信息案((2019)沪01刑初1号)中,涉案股票在7月1日复牌当日及此后2个交易日(7月4日、5日)均跌停,法院以7月5日最后跌停日的收盘价作为基准价计算避损数额;在周某内幕交易案((2015)沪一中刑初字第82号)中,涉案股票在2月1日复牌当日及此后2个交易日(2月4日、5日)均跌停,法院以2月6日打开跌停板日的收盘价作为基准价计算避损数额。

(三)在被告人投资亏损的情况下,法院对罚金判处有较大裁量权

在被告人实际亏损的7份样本案例中,法院判处的罚金数额从1000元到50万元不等。甚至在吴某新、李某等内幕交易、泄露内幕信息案((2021)沪03刑初39号)中,法院并未判处罚金刑。

在郑某涉内幕交易、泄露内幕信息罪刑事案((2021)沪01刑初63号)中,被告人实际亏损14.4万元,法院最终判处罚金6万元;在王某龙等内幕交易、泄露内幕信息罪案((2020)沪01刑初8号)中,被告人实亏35万元,法院判处其50万的罚金;而在成某娴内幕交易、泄露内幕信息罪案((2020)沪01刑初23号)中,被告人亏损133余万元,法院也判处其50万元的罚金。

因此,实践中,在被告人未在内幕交易中获利的情况下,因法律尚无明确规定,审理法院对罚金的判处拥有的较大自由裁量权。

四、实务中内幕交易违法所得计算方法的适用规则

(一)内幕交易行为的分类

实践中,一般将内幕信息分为利好型内幕信息和利空型内幕信息。根据不同的内幕信息类型,可以将内幕交易行为分为如下五种模式。

1、利好型内幕信息下行为模式

在利好型内幕信息背景下,内幕信息知情人构成的犯罪的行为模式为在内幕信息敏感期买入相应的股票,目的为获取利益。根据后续对持有的股票的处理不同,又可以细分为三种模式:

模式一:内幕信息公开后至司法机关调查时,行为人已经卖出作为内幕交易对象的所有股票,全部转换为货币利益;

模式二:内幕信息公开后至司法机关调查时,行为人部分卖出了作为内幕交易对象的部分股票,部分转换为货币利益;

模式三:内幕信息公开后至司法机关调查时,行为人仍持有作为内幕交易对象的所有股票,未获得任何货币利益。

2、利空型内幕信息下行为模式

在利空型内幕信息背景下,行为人既可以利用该内幕信息获得利益,也可以据此规避损失,故存在两种不同的行为模式。

模式四:行为人本就持有利空型内幕信息所指向的股票,行为人卖出该股票以规避内幕信息公开后的价格下跌损失,因内幕交易罪只能由作为的形式构成,所以在行为人原有持股但为了避损只卖出部分的情况下,未卖出的部分根本就不在内幕交易罪的评价范围内,无需再行区分;

模式五:行为人虽未持有利空型内幕信息所指向的股票,但仍可以做空该股票获得利益,通过融资融券的手段先行借入对应的金融商品并在内幕信息敏感期卖出,内幕信息公开后以低价买入该股票归还融出方。

(二)不同行为模式下违法所得的计算方法

1、模式一:行为人利用利好的内幕信息,在复牌后全部卖出股票

在此情况下,由于行为人买入股票与获悉内幕信息有关,复牌当日信息公开,股票在复牌当日后的上涨也与内幕信息的兑现有因果关系,故不论行为人是在复牌日还是复牌日之后拋售股票,一般应以行为人抛售股票后的实际获利认定为违法所得。

2、模式二:行为人利用利好的内幕信息,在复牌后卖出部分股票

在此情况下,卖出部分与模式一相同,应采用实际所得法计算违法所得。而未卖出部分,则应采用账面收益拟制法计算违法所得。

实践中,对于股市值的计算,根据利好消息实现与否,法院对基准日和基准价的选择包括:(1)利好信息实现:复牌日的收盘价[3]、复牌后连续涨停的最后涨停日的收盘价[4]、最后涨停日的次日收盘价[5];(2)利好信息未实现:停牌前一日收盘价[6]、复牌日收盘价[7]。

天津市高级人民法院在裁判文书中指出,“在利好型内幕交易案件中,行为人利用其预先获悉内幕信息的优势提前进行股票交易,如果没有证据证明行为人从内幕信息知情人员处获取了预期价位,则该利好型内幕信息公开后,行为人与普通投资者相比已不再具备信息优势;而且,收盘价是某个交易日市场参与者综合考虑各种信息后通过实际交易获得的价格,内幕信息公开后经过首个交易日,应视为证券市场充分吸收了上述信息。”[8]因此,复牌日收盘价可以作为余股市值计算标准,也符合利好型内幕交易案件的交易习惯。

中国证监会行政处罚委员会公布的潘海深案例[9]中也认定了基准日虚拟市值的价格为收盘价,即明确了以收盘价作为计价依据。

由此可看出,以收盘价作为基准价是通用选择,但是法院对基准日的选择存在不同。若利好信息得以实现,复牌日的收盘价是大多数法院的选择。但是,若复牌后存在连续涨停时,有的法院选择最后涨停日的收盘价,有的法院选择最后涨停日的次日的收盘价。若利好消息未实现,则内幕信息知情人并不具有信息优势,有的法院选择股票停牌前一日的收盘价作为基准价,有的法院仍旧选择复牌日的收盘价作为基准价。

3、模式三:行为人利用利好的内幕信息,在复牌后未卖出,仍持有全部股票

在此情况下,由于行为人还未将作为内幕交易对象的所有股票变换为货币利益,因此无法通过实际获利计算违法所得。只能通过选择基准日和基准价格拟制行为人的违法所得。实践中对基准日和基准价格选择同模式二余股市值计算。

4、模式四:行为人利用利空型内幕信息卖出持有的股票避损

证监会行政处罚委员会在《证券行政处罚案例判解》的潘海深内幕交易案中公布了避免损失违法所得的计算公式:违法所得=累计卖出金额-卖出证券在基准日的虚拟市值-交易费用[10]。累计卖出金额为内幕信息公布前行为人售卖股票收盘价乘以股票数,基准日虚拟市值是内幕消息公布后当日收盘价乘以被告人已经售卖的股票数。

从此计算公式中可以看出,对于规避的损失,证监会认为利空的消息对证券市场的影响限于股票复牌当日,故虚拟市值的价格以复牌当日的收盘价为基准。

但是,实践中,若存在复牌后连续跌停的情况,法院会选择最后跌停日的收盘价或者打开跌停板日(即连续跌停的次日)的收盘价作为基准价。

此外,证监部门认为,利空型避损案件中需要扣除被告人所有的交易费用。笔者表示赞同。虽然刑法中对于被告人犯罪成本不得从犯罪数额中予以扣除,例如在最高人民法院典型案例中,认定走私违法所得不应扣除违法者的经营费用[11]。但交易费用是任何一次股票交易必须缴纳的费用,并且利空型避损的内幕交易中,行为人购买股票时合法,其必然需要售卖股票,该费用与犯罪行为本身并非存在为了犯罪而付出的直接关系,更多的是需要付出的费用被犯罪行为所利用。交易费用并非纯粹的犯罪成本,从犯罪数额中予以扣除具有一定的合理性。

5、模式五:行为人利用利空型内幕信息做空股票获利

在此情况下,行为人采用预先做空股票,待内幕信息公开后通过买入获取利益,这是一种双向型交易行为,因此应适用实际所得认定违法所得。

各行为模式违法所得的计算方法详见下表格:

|

模式 |

行为描述 |

计算方法 |

基准日和基准价 |

|||

|

模式一 |

行为人利用利好的内幕信息,在复牌后全部卖出股票 |

实际所得 |

/ |

|||

|

模式二 |

行为人利用利好的内幕信息,在复牌后卖出部分股票,持有部分股票 |

卖出部分 |

实际所得 |

/ |

||

|

持股部分 |

账面收益 |

利好信息实现 |

未跌停 |

复牌日的收盘价 |

||

|

跌停 |

复牌后连续涨停的最后涨停日的收盘价/最后涨停日的次日收盘价 |

|||||

|

利好信息未实现 |

停牌前一日收盘价/复牌日的收盘价 |

|||||

|

模式三 |

行为人利用利好的内幕信息,在复牌后未卖出,仍持有全部股票 |

账面收益 |

利好信息实现 |

未跌停 |

复牌日的收盘价 |

|

|

跌停 |

复牌后连续涨停的最后涨停日的收盘价/最后涨停日的次日收盘价 |

|||||

|

利好信息未实现 |

停牌前一日收盘价/复牌日的收盘价 |

|||||

|

模式四 |

行为人利用利空型内幕信息卖出持有的股票避损 |

实际所得 |

未跌停 |

复牌当日收盘价 |

||

|

跌停 |

最后跌停日的收盘价或者最后跌停次日的收盘价 |

|||||

|

模式五 |

行为人利用利空型内幕信息做空股票获利 |

实际所得 |

/ |

|||

结语

内幕交易罪违法所得的认定不单单是一个数学问题或者是一个金融问题,更是一个法律领域规范与技术相结合的难题。内幕交易罪违法所得承担的标定入罪门槛、划分主刑位阶、确认罚金数额的功能,决定了刑辩律师在辩护时,要对违法所得的计算原理以及方式有充分的研究和认知,以提出相应的抗辩理由。

参考:

[1]刘宪权:《内幕交易违法所得司法判断规则研究》,载《中国法学》2015年第6期。

[2]同上。

[3]国美电器、黄某裕等人内幕交易案(2010)二中刑初字第54号

[4]黄某芳内幕交易案(2014)浙台刑二初字第4号

[5]段某内幕交易案(2016)京02刑初82号

[6]陈某生内幕交易案(2009)厦刑初字第109号

[7]郭某祥内幕交易案(2014)一中刑初字第54号

[8]参见天津市高级人民法院(2015)津高刑二终字第9 号刑事裁定书。

[9]中国证监会行政处罚委员会编:《证券行政处罚案例判解》,法律出版社 2009 年版,第15-21页。

[10]同上。

[11]孙仲:《认定走私违法所得不应扣除违法者的经营费用》,《人民司法案例》2009年第6期。

声明:本文仅为我们对相关法律、法规及政策的一般解读,不能作为正式法律意见和建议,如果您有特定的问题,请与观韬中茂律师事务所联系咨询事宜。